Зампред комитета Госдумы по защите конкуренции Сергей Лисовский обратился к главе ФАС Максиму Шаскольскому с просьбой вмешаться в ценообразование на алюминий. В документе, имеющемся в распоряжении «Известий», отмечается, что единственный монополист по производству первичного алюминия в России – компания «Русал», а на ФАС возложен баланс цен для потребителей на внутреннем и внешнем рынках.

С 2007 по 2025 год ценообразование осуществлялось на основании предписаний службы с соблюдением правила экспортного паритета: стоимость для российских потребителей не должна превышать цену на ключевом экспортном рынке. Однако в октябре 2025 года это регулирование было упразднено, и монополисту предложили руководствоваться общим антимонопольным законодательством.

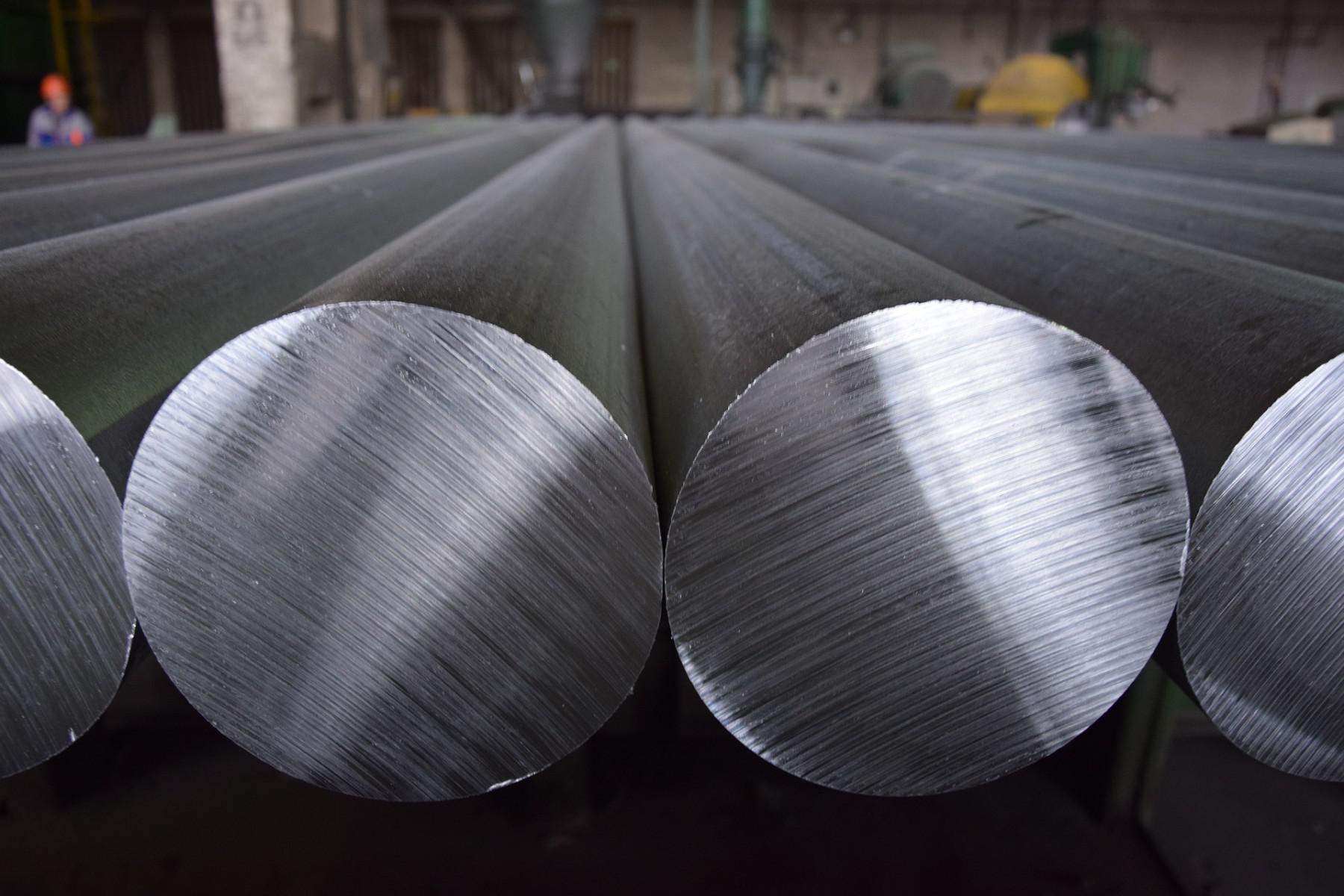

С 2022 года из-за запретов на торговлю российским алюминием и разрушения логистических цепочек на Лондонской бирже металлов образовался дефицит, что привело к росту котировок. Основные экспортные контракты переориентировались на Шанхайскую биржу с ценами на 5–10% ниже, однако внутреннее ценообразование не изменилось, и российские потребители платят за металл больше иностранных.

Разница в цене в зависимости от курса валют достигала 500–700 долларов за тонну, что составляет около 25% стоимости товара. В результате российская алюминиевая продукция проигрывает ценовую конкуренцию импортной даже на внутреннем рынке, поскольку доля сырья в себестоимости конечных изделий доходит до 90%.

Крупнейшие перерабатывающие заводы, включая АО «КУМЗ», работают в убыток с загрузкой мощностей менее половины. Депутаты настаивают на возврате правила экспортного паритета и установлении предписанием ФАС предельной цены на внутреннем рынке сроком не менее 10 лет для обеспечения технологического суверенитета и сохранения рабочих мест.

Напомним, что алюминий обновил максимум с апреля 2022 года и на пике превысил 3500 долларов за тонну на Лондонской бирже металлов (LME). Рост котировок ускорился на фоне резкого сокращения биржевых запасов и перебоев поставок из стран Персидского залива после эскалации конфликта на Ближнем Востоке. Риски для судоходства через Ормузский пролив уже привели к задержкам части поставок металла из Катара и Бахрейна, на которые приходится около 9% мирового производства алюминия. На этом фоне доступные запасы алюминия на складах LME быстро сокращаются и находятся на минимальных уровнях последних месяцев.

{kind=link}