Инструменты с фиксированными ставками: депозиты, бонды и недвижимость — дают возможность пересидеть кризис, получая пассивный доход. Эксперты БКС Мир инвестиций разбираются, что для инвестора выгоднее.

Депозиты и облигации банков

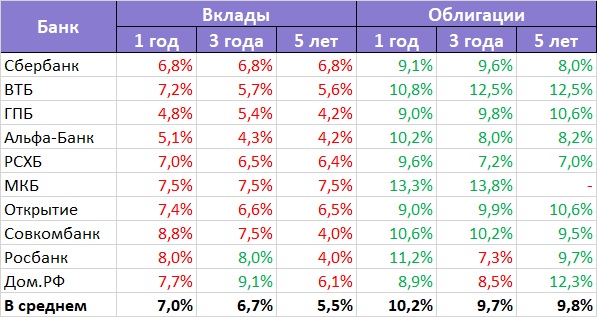

Аналитики обращают внимание, что все крупнейшие банки присутствуют на фондовом рынке, включая системно значимых игроков из списка ЦБ . Если листинг в акциях есть не у всех банков, то в сегменте облигаций представлены многие. Что касается вкладов то там тоже богатый выбор, особенно для клиентов с суммами выше страхового покрытия (более 1,4 млн). Сейчас банки позволяют фиксировать ставки на 3–5 лет вперед. Лучшие предложения — для крупных депозитов и коротких сроков (до года).

Если сравнивать, то облигации тех же самых банков более доходны, чем их премиальные вклады. В среднем – на 3–4% годовых. Если по вкладам текущая доходность в крупнейших банках составляет 4,0-8,0% годовых, то по облигациям – 9,0-12,0% годовых.

– Учитывая, что ЦБ не видит роста инфляции, более высоких ставок доходностей в ближайшее время ждать не стоит. Можно спокойно осмотреться и выбрать инструменты на срок от года до 5 лет, – подчеркивают эксперты БКС.

Недвижимость

По мнению экспертов БКС, всё зависит от локации (города, региона), типа (жилое или нежилое) и класса объекта (эконом, бизнес или премиум). Поэтому они рекомендуют сосредоточиться только на самом ликвидном варианте – арендная квартира.

Они сравнивают доход от сдачи квартиры со ставками облигаций строителей. Так, доходность от сдачи недвижимости составит 3,5%-5,7% в год, на облигациях застройщиков можно заработать 11,0-14,5% годовых. Таким образом, доходность по облигациям – как минимум вдвое выше.

Риски

При любых инвестициях необходимо учитывать риски.

Основной риск для облигаций – дефолт. Вероятность дефолта относительно предсказуема — по кредитному рейтингу.

Что касается вкладов, то аналогичные риски возникают для суммы выше страхового покрытия АСВ (сверх 1,4 млн рублей в одном банке). Отзыв лицензии у банка приводит к процедуре, аналогичной дефолту.

– На практике вкладчики первой очереди возвращают до 50% вложенной суммы, то есть риски сопоставимы с облигациями либо выше, – отмечают эксперты БКС.

Для недвижимости самый частый риск — залив квартиры или потеря арендаторов.

Выводы

Подводя итог, аналитики БКС делают следующие выводы:

- Банки платят по своим долговым бумагам значительно больше, чем по вкладам: около 10% в год на сроках 1–5 лет.

- Облигации девелоперов приносят как минимум вдвое больше, чем продаваемые ими квартиры при последующей сдаче в аренду.

- В плане рисков самый безопасный вариант — жилая недвижимость: инвестор в среднем рискует потерять до 0,5% цены объекта при ремонте или простое.

- Риски во вкладах для крупных сумм (свыше 1,4 млн) в каждом отдельном банке сопоставимы с вложением в одну облигацию.

- Риски в облигациях можно снизить в разы (с 50% в одной бумаге до 0,3% для портфеля из 10 и более), если вложиться сразу в несколько бондов.

{kind=link}

{kind=link}